医業「赤字」病院割合は73.8%、経常「赤字」病院割合は63.6%に増加—四病協 医療崩壊の予兆

病院経営の状況を眺めると、「医業収益は増加」しているものの、費用(物価・人件費高騰)がそれを上回って増加し、病院経営はさらに悪化している—。

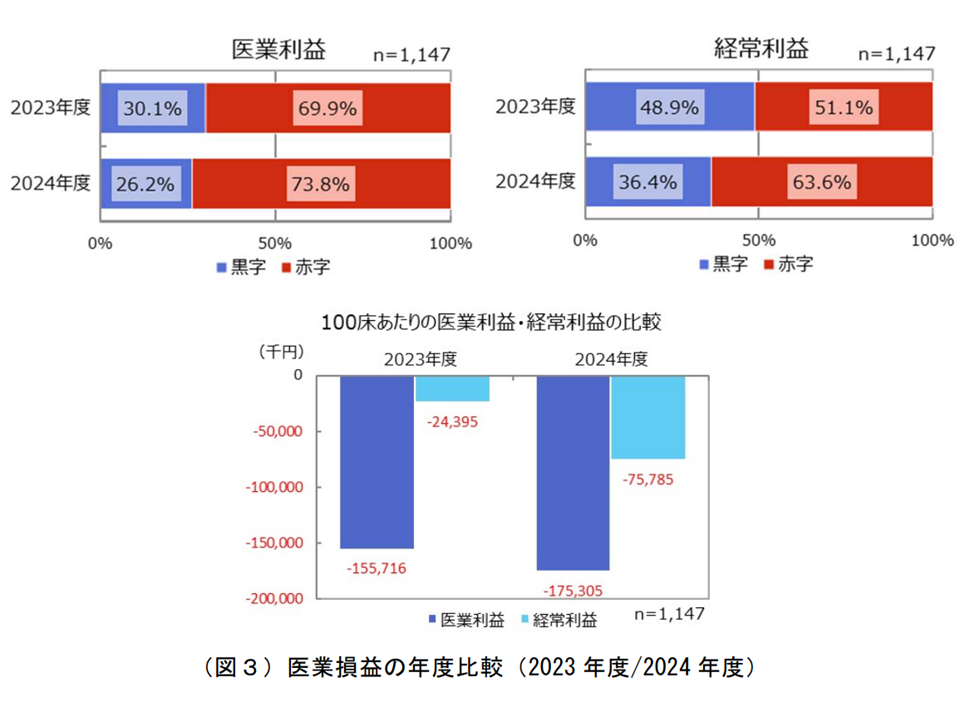

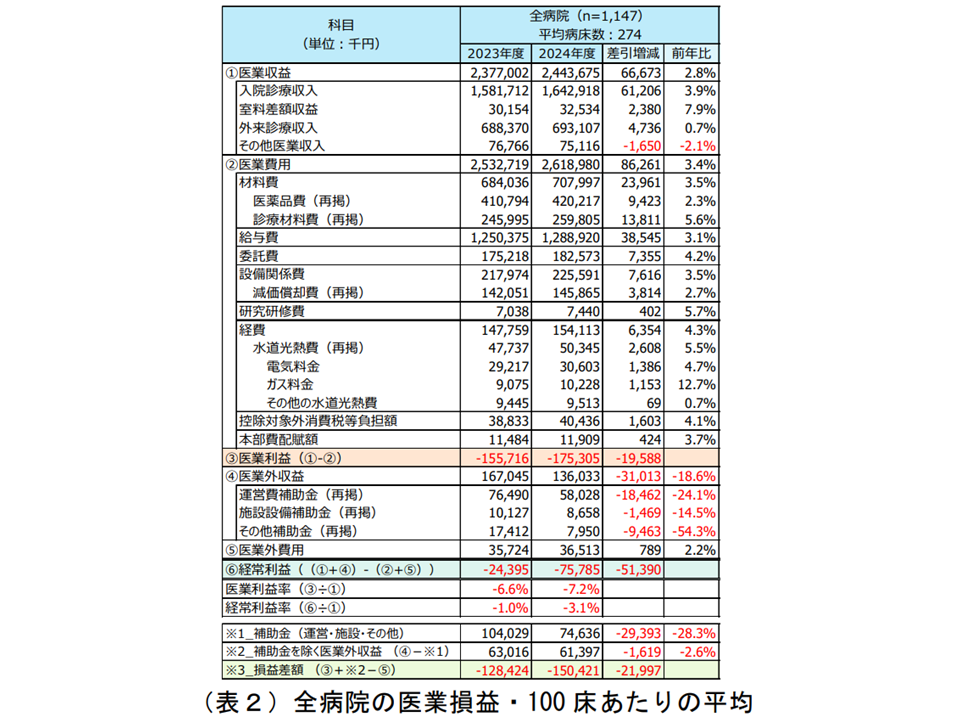

医業「赤字」病院の割合は23年度にも「69.9%」であったが、24年度には「73.8%」に増加し、経常「赤字」病院の割合は同じく「51.1%」から「63.6%」に増加している—。

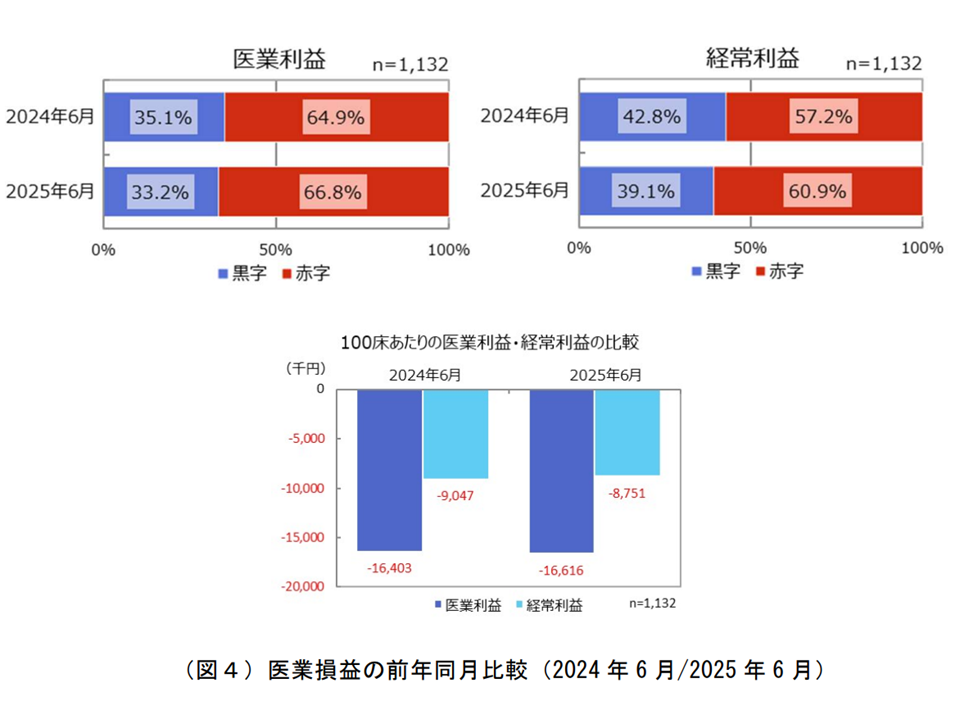

また、2024年6月と2025年6月とを比較すると、「経営状況がさらに厳しくなっている」ことが分かり、2025年度には「より厳しい状況になる」と推測できる—。

四病院団体協議会(日本病院会、全日本病院協会、日本医療法人協会、日本精神科病院協会)が10月6日に、2024年度の「病院経営定期調査」結果の中間報告を公表。2023年度にも厳しかったが、2024年度の病院経営はさらに厳しさを増した

四病協では定期的に、会員病院を対象にした「経営状況調査」を行っており、そこからは「病院経営状況が極めて厳しい」状況が浮かび上がってきています(関連記事はこちら)。

今般の2024年度調査では、会員病院の経営状況について▼昨年(2024年)6月と本年(2025)年6月の比較(診療収益、1人1日あたり診療収入、延患者数、診療行為別点数、医業損益など)▼2023度と2024年度との比較(医業損益など)—などを行っています(4団体に加入する1236病院が有効回答)。今秋から冬(2025年秋から冬)に最終結果報告が行われます。

まず2023年度と24年度とを比較すると、次のような状況が明らかになりました。病院規模の差をなくすために「稼働病床100床当たり」で状況を見ています。

▽医業利益:23年度の「マイナス1億5571万円」から、24年度には「マイナス1億7530万円」となり、赤字が拡大した(1959万円・12.6%拡大)

▽経常利益:23年度の「マイナス2439万円」から、24年度には「マイナス7578万円」となり、赤字が拡大した(幅がわずかに縮小した(5139万円・84.8%拡大)

▽医業「赤字」病院の割合:23年度の「69.9%」から24年度には「73.8%」となり、赤字病院割合は増加した(3.9ポイント増)

▽経常「赤字」病院の割合:23年度の「51.1%」から24年度には「63.6%」となり、赤字病院割合が増加した(12.5ポイント増)

もう少し細かく見てみると、次のように「収益増」(23年度→24年度に2.8%増)となっているものの、支出がこれを上回って増加(23年度→24年度に3.4%増)し、「増収減益になっている」状況が伺えます。

【医業収支】(100床当たり)

▽収益:23年度「23億7700万2000円」→24年度「24億4367万5000円」で6667万3000円・2.8%の増加

▽支出:23年度「25億3271万9000円」→24年度「26億1898万円」で8626万1000円・3.4%の増加

さらに、支出の内訳をみると、▼材料費:3.5%増(医薬品費:2.3%増、診療材料費:5.6%増)▼給与費:3.1%増▼委託費:4.2%増▼設備関係費:3.5%増(うち減価償却費:2.7%増)▼研究研修費:5.7%増▼経費:4.3%増(うち水道光熱費:5.5%増、その内訳をみると電気料金:4.7%増、ガス料金:12.7%、その他の水道光熱費:0.7%増)—となっています。Gem Medでも繰り返し報じているとおり「物価・人件費の高騰」が病院経営を苦しめていることが再確認できます。

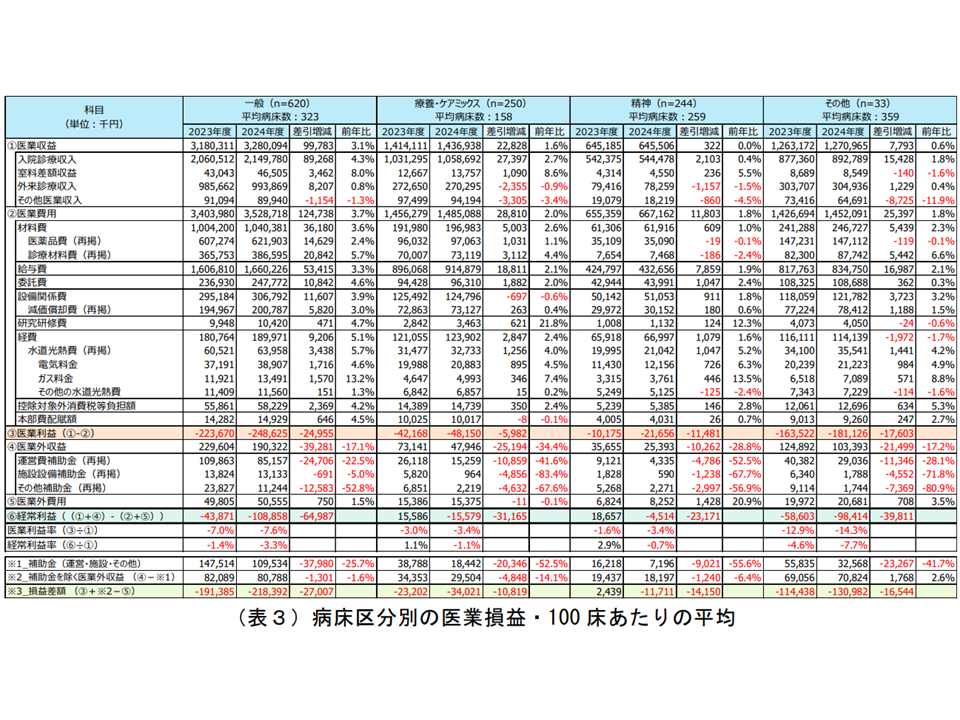

また、病床区分別に見ても、次のように「いずれの区分でも経営が悪化している」ことが分かります。

【一般病院】(一般病床 80%以上)

▽医業収益:23年度→24年度に3.1%増

▽医業支出:同3.7%増

↓

▽医業収支:23年度「マイナス7.0%」→24年度「マイナス7.6%」で0.6ポイントの悪化

▽経常収支:23年度「マイナス1.4%」→24年度「マイナス3.3%」で1.9ポイントの悪化

【療養・ケアミクス病院】(療養病床80%以上、または一般病床+療養病床が80%以上)

▽医業収益:23年度→24年度に1.6%増

▽医業支出:同2.0%増

↓

▽医業収支:23年度「マイナス3.0%」→24年度「マイナス3.4%」で0.4ポイントの悪化

▽経常収支:23年度「プラス1.1%」→24年度「マイナス1.1%」で2.2ポイントの悪化

【精神病院】(精神病床80%以上)

▽医業収益:23年度→24年度に0.0%増

▽医業支出:同1.8%増

↓

▽医業収支:23年度「マイナス1.6%」→24年度「マイナス3.4%」で1.8ポイントの悪化

▽経常収支:23年度「プラス2.9%」→24年度「マイナス0.7%」で3.6ポイントの悪化

【その他】(上記以外)

▽医業収益:23年度→24年度に0.6%増

▽医業支出:同1.8%増

↓

▽医業収支:23年度「マイナス12.9%」→24年度「マイナス14.3%」で1.4ポイントの悪化

▽経常収支:23年度「マイナス4.6%」→24年度「マイナス7.7%」で3.1ポイントの悪化

2024年6月→25年6月に状況は悪化、2024年度の病院経営はさらに厳しさを増すと推測

次に、昨年(2024年)6月と本年(2025年)6月とを比較すると、次のような状況です(同じく稼働病床100床あたり)。

▽医業利益:24年の「1640万円の赤字」から、本年(25年)には「1661万円の赤字」となり、赤字幅がやや拡大した(21万円・1.3%悪化)

▽経常利益:24年の「904万円の赤字」から、本年(25年)には「875万円の赤字」となり、赤字幅がやや縮小した(29万円・3.2%改善)

▽医業「赤字」病院の割合:24年の「64.9%」から、本年(25年)には「66.8%」となり、赤字病院割合が1.9ポイント増加

▽経常「赤字」病院の割合:24年の「57.2%」から、本年(25年)には「60.9%」となり、赤字病院割合が3.7ポイント増加

これらの数字から、「病院経営は21年度→22年度→23年度→24年度と【悪化】の一途をたどっている」ことが分かり、「2025年度にはさらに厳しい状況になる」と推測できます。

こうした状況は、機能別(急性期、回復期、精神など)、開設者別に見ても同様です。

さらに、2019年・20年・21年・22年・23年・24年・25年の7年間(いずれも6月)で各種診療指標を比較すると、次のような状況が見えてきました。

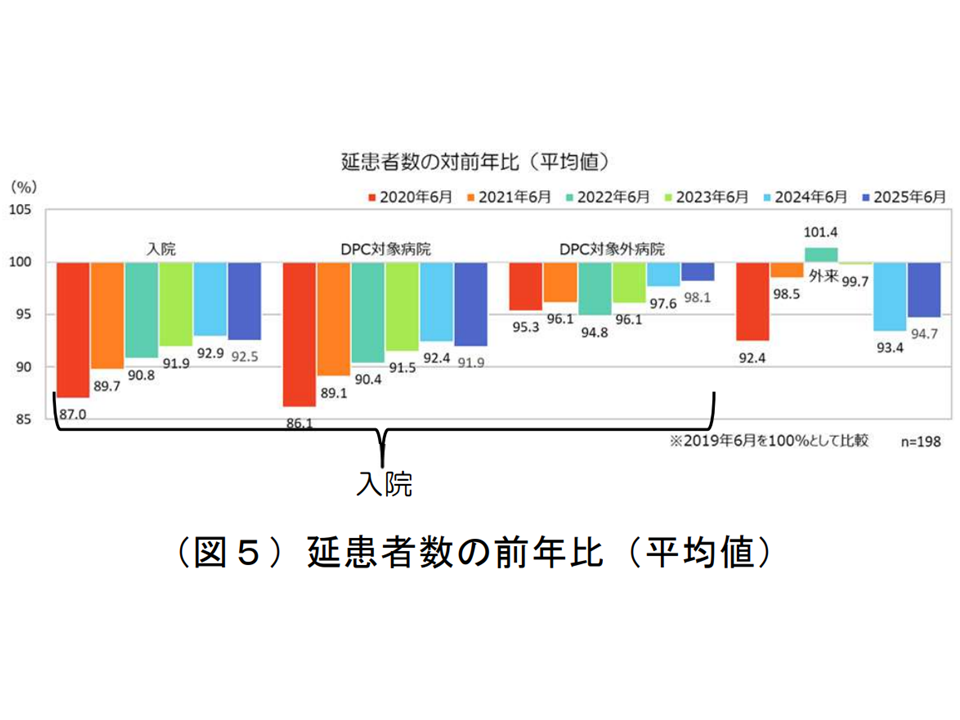

▽入院延べ患者数:コロナ禍前の2019年6月を「100」とすると、20年:87.0→21年:89.7→22年:90.8→23年:92.1→24年:91.9→25年:92.5と、徐々に回復してきているが、コロナ禍前の水準には戻っていない(DPC、非DPCのいずれも延べ患者数の水準は戻っていない)

▽外来延べ患者数:コロナ禍前の2019年6月を「100」とすると、20年:92.4→21年:98.5→22年:101.4→23年:99.7→24年:93.4→25年:94.7と、徐々に回復してきているものの、変動が大きく、25年時点ではコロナ禍前の水準には戻っていない

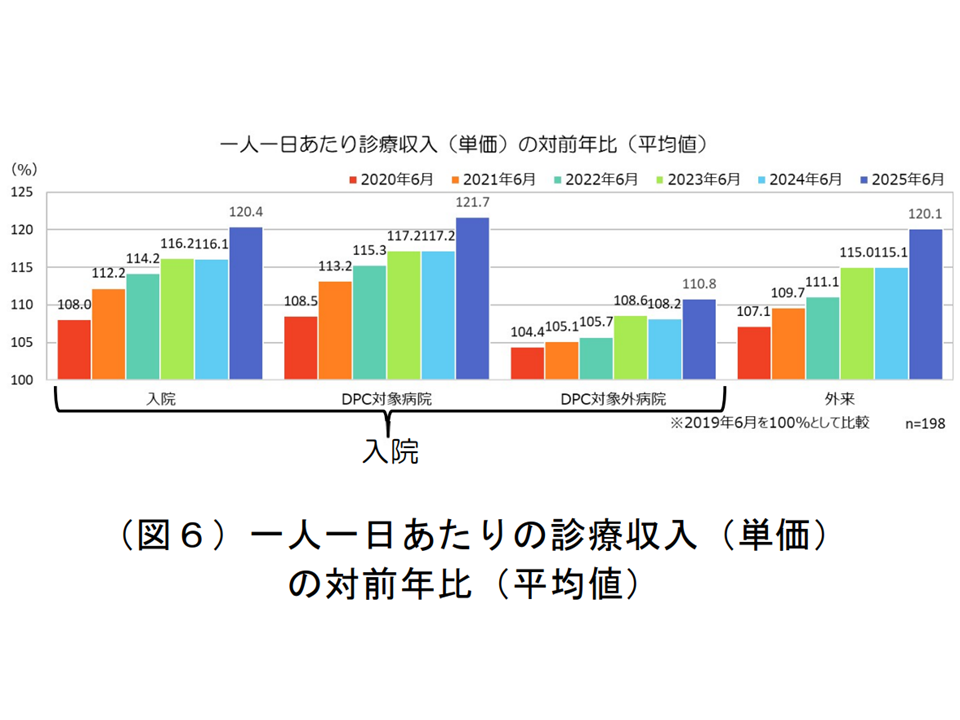

▽入院単価(患者1人・1日当たりの診療収益):コロナ禍前の2019年6月を「100」とすると、20年:108.0→21年:112.2→22年:114.2→23年:116.2→24年:116.1→25年:120.4と概ね上昇を続けている(DPC、非DPCのいずれも単価は上昇傾向にある)

▽外来単価(患者1人・1日当たりの診療収益):コロナ禍前の2019年6月を「100」とすると、20年:107.1→21年:109.7→22年:111.1→23年:115.0→24年:115.1→25年:120.1と上昇を続けている

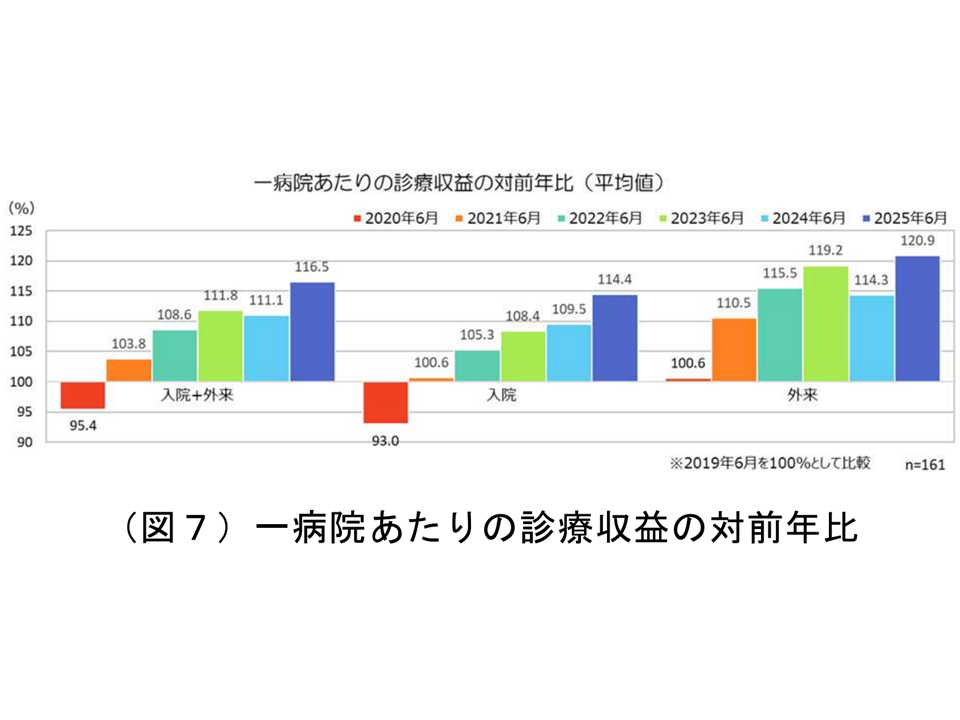

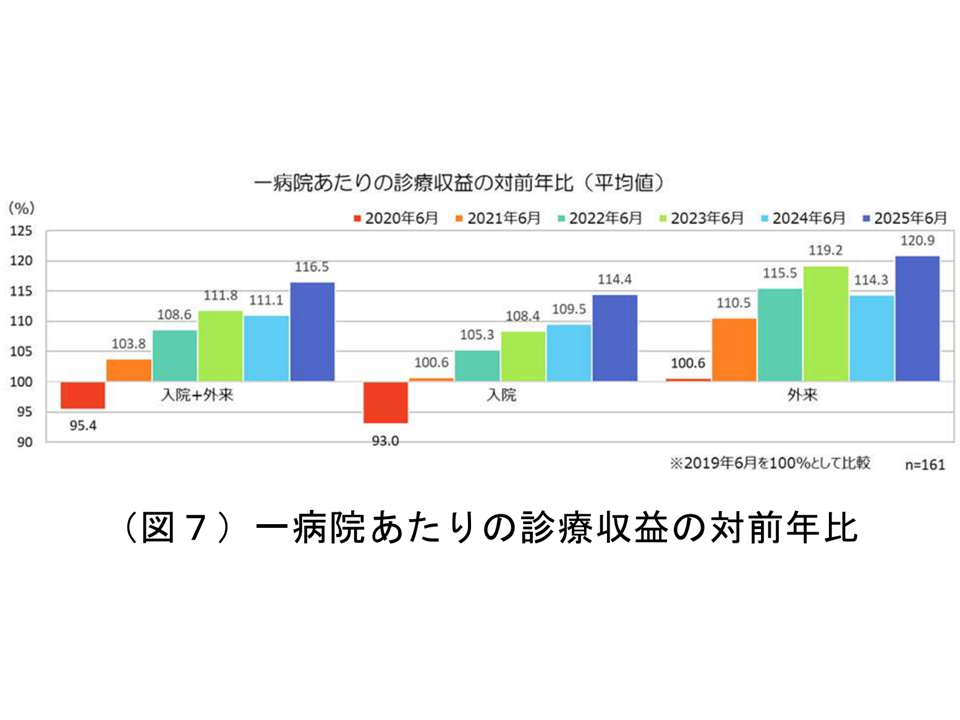

▽1病院あたりの診療収益(入院+外来):コロナ禍前の2019年6月を「100」とすると、20年:95.4(入院93.0、外来100.6)→21年:103.8(入院100.6、外来110.5)→22年:108.6(入院105.3、外来115.5)→23年:111.8(入院108.4、外来119.2)→24年:111.1(入院109.5、外来114.3)→25年:116.5(入院114.4、外来120.9)となり、概ね上昇を続けている

▽医業「赤字」病院の割合:19年:70.4%→20年:83.3%→21年:77.8%→22年:83.3%→23年:77.8%→24年:79.6%→25年:83.3%となった

→コロナ禍前の19年と25年を比較すると、赤字病院割合は12.9ポイント増加

▽経常「赤字」病院の割合:19年:61.1%→20年:81.5%→21年:68.5%→22年:70.4%→23年:75.9%→24年:75.9%→25年:74.1%となった

→コロナ禍前の19年と24年を比較すると、赤字病院割合は13.0ポイント増加

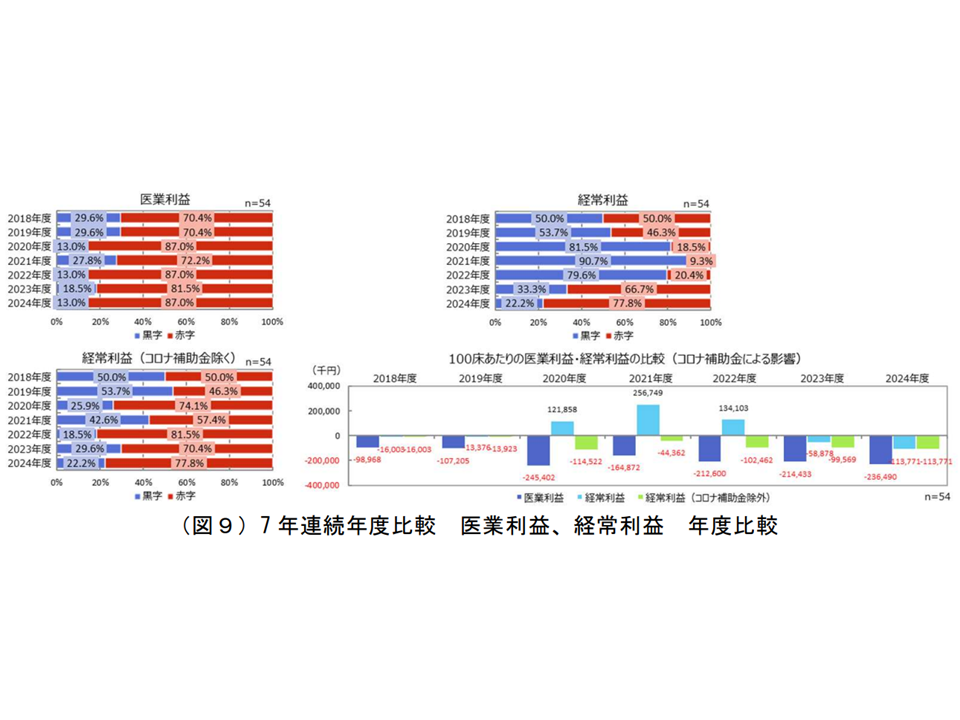

あわせて、2018年度・19年度・20年度・21年度・22年度・23年度・24年度の比較を行うと、次のような状況が見えてきました。

▽医業「赤字」病院の割合:18年度:70.4%→19年度:70.4%→20年度:87.0%→21年度:72.2%→22年度:87.0%→23年度:81.5%→24年度:87.0%となった

→コロナ感染症の影響がない18年度と24年度を比較すると、赤字病院割合は16.6ポイント増加

▽経常「赤字」病院の割合:18年度:50.0%→19年度:46.3%→20年度:74.1%→21年度:57.4%→22年度:81.5%→23年度:70.4%→24年度:77.8%となった

→コロナ感染症の影響がない18年度と24年度を比較すると、赤字病院割合は27.8ポイント増加

これらの数字を眺めると、「医業収益は上がってきているが、赤字に陥っている」病院が増加していることが伺えます。その背景としては、上述のように「物価・人件費の高騰」があります。

保険医療機関等の収益の大部分は「診療報酬」です。診療報酬は公定価格であるため、一般企業のように「物価や人件費が高騰し経営が厳しくなっているので、サービス価格(診療報酬)を引き上げて、コスト増を吸収しよう」と個々の医療機関等が行動することはできません。こうした状況下では、政府による診療報酬等の引き上げによって「物価、人件費等の高騰」分を補填することが必要不可欠となります。

今後も、病院経営の動向を注視していく必要があります。